* **平台信誉:**选择有良好口碑和监管资质的平台。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

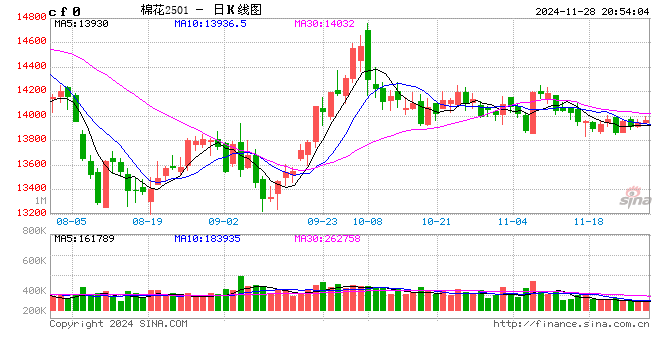

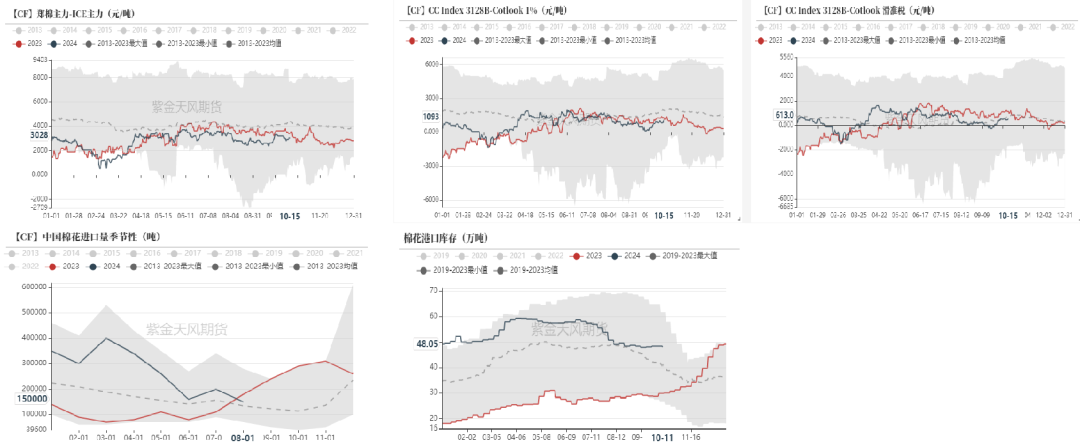

核心观点:中性 美棉在70-71美分/磅徘徊。国内收购较为冷静,但是由于收购的托市力量存在,会形成自我验证的内循环,导致上有套保压力、下有收购支撑的窄幅区间波动,预计短期波动率下降。

月差:中性 短期关注1-5正套。

现货:中性 棉花现货交投走淡,基差坚挺,纺企也刚需补库为主。

进口棉:偏多 虽然国内进口尚存小幅利润,但是配额较少,因此预计本年内进口难以继续放量。

进口棉纱:中性 内外纱价格再次走扩,巴纱需求较为强劲。

库存:中性偏空 1)纺企原料库存补库、棉纱成品库存累库;2)织厂原料去库、坯布库存小幅累库。整体产销走弱。

新年度种植预期:中性偏空 USDA10月报告,全球方面,2024/25年度全球棉花产量调增、贸易调减,整体期末库存受期初库存调整影响而调减,影响中性;美棉产需双降,影响偏空。中国产量调增,进口调减,整体影响中性。

全球终端消费:偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(偏空)。东南亚纱线开机率上升、国内下降(偏空),内外盘纱价回落(偏空)。

宏观:中性偏多 上周国内高频指标显示工业生产环比提速,地产成交面积同比增速回正,尤其是一线城市回升较快。海外方面,临近大选,市场继续关注对降息节奏的讨论。

中国:波动率下行

收购谨慎,盘面窄幅波动

当前新疆产量预期在600万吨以上,主要来自于单产的增加。(可能存在转圈棉)

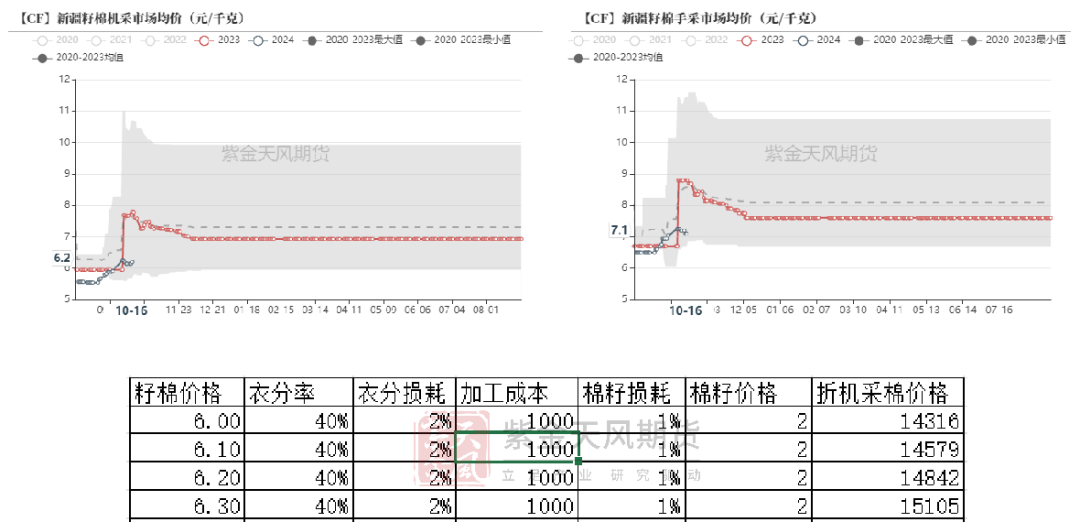

新疆籽棉收购价整体变动不大,南北疆37%净衣分主流收购价仍多在6.2-6.35元/公斤左右,少量高于该价,部分收购报价低于6.2元/公斤。

收购的买盘在盘面和现货之间形成支撑,而轧花厂的套保盘成为上方压制,排除升贴水后相对明确地看到了盘面上方的空间,形成了一个不断自我验证的循环,因此短期内盘面波动率明显下降。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

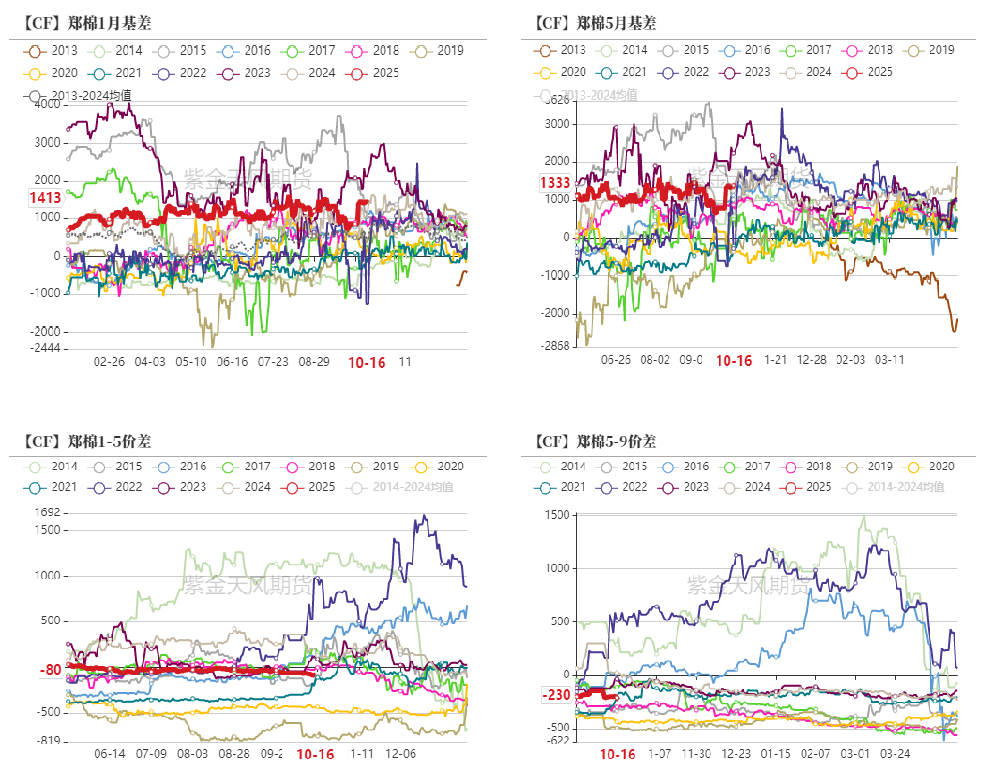

月间价差:关注1-5正套

基差方面,盘面回落,01合约基差在1500元/吨。

销售方面,交投情况一般,纺企刚需补库为主,新棉基差稳中偏强。

新旧棉价差套利机会值得关注。

关于1-5价差,此前报告已经有所讨论。当前可以关注-80以下的正套入场机会,优势在于亏损有限可控,但是1-5最终大概率会回归反套。

短期区间波动为主。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

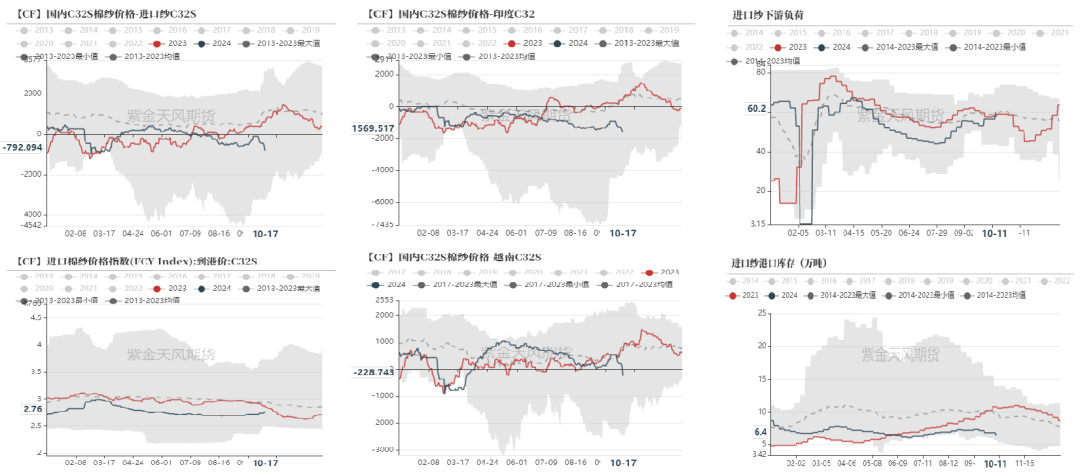

内外价差在11月更多关注宏观对盘面带来的影响

内外价差在3000元/吨,滑准税进口利润在620元/吨。配额发放数量过少,待2025年1月后,进口量或重新走高。

针对11月宏观事件较为集中,海外面临大选落地后的风险应对,国内存在财政刺激预期,波动率预期加大,对于内外的表现可能表达为反套,12月后关注东南亚旺季买盘,介时或再次回归正套。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

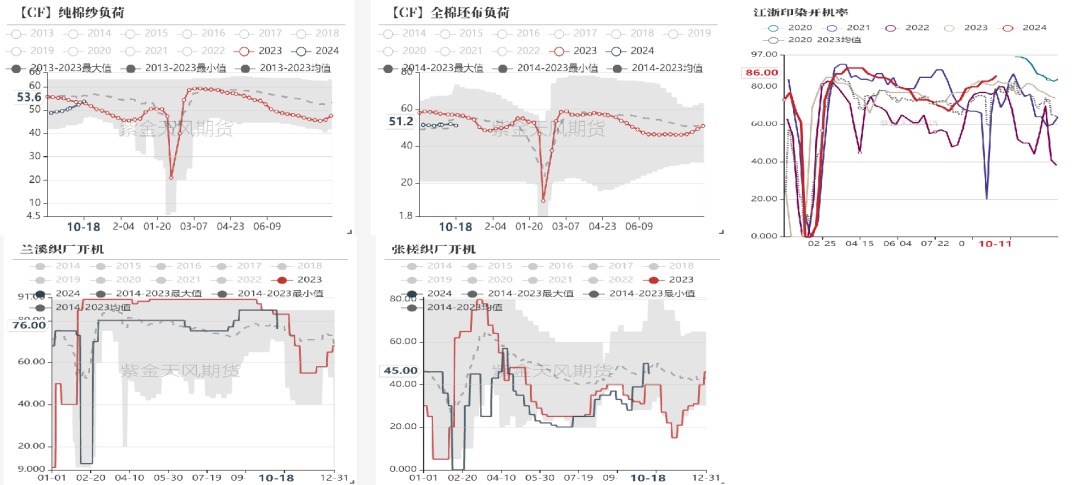

下游负荷:布端开机出现下滑

截至10月18日,棉纱厂开机负荷为53.6%,继续抬升。目前各地区织厂整体开机率在51.2%附近维持,稳中有落。

佛山针织布成交不及前期,小单走货为主,开机下降。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

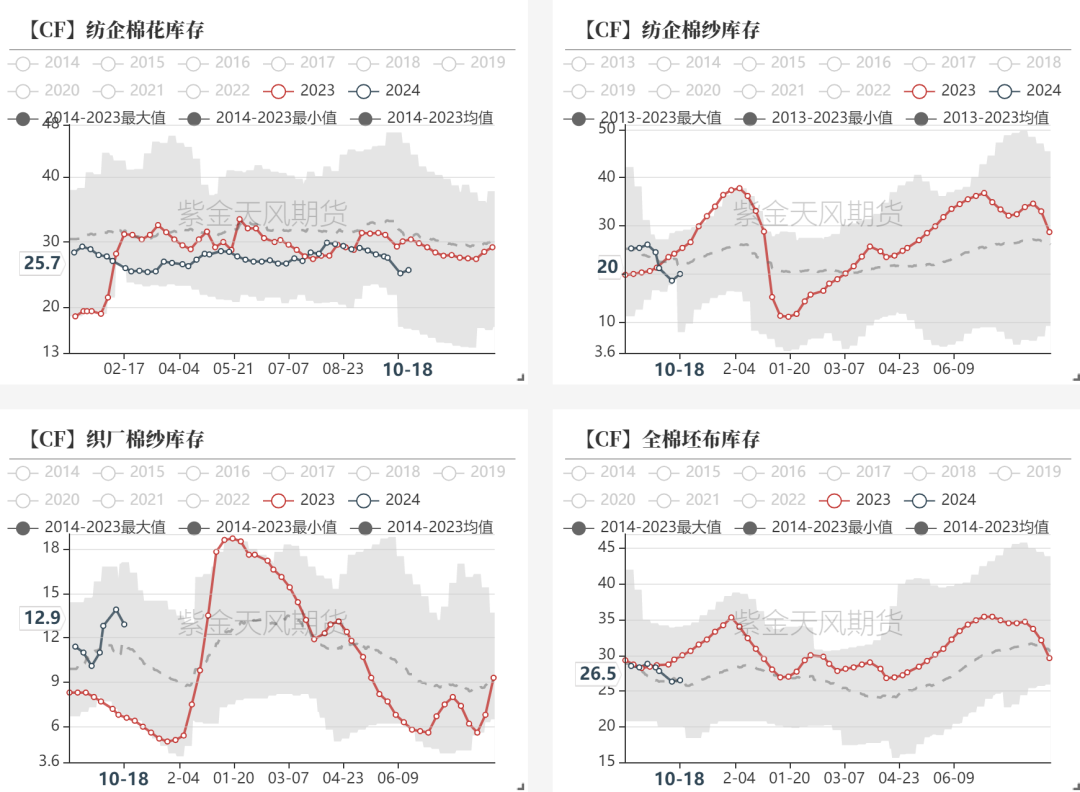

纺织产业链库存:库存流转再次转弱

截至10月18日,纺纱厂原料库存为25.7天,小幅上升,随买随用为主。成品库存20天,累库。织布厂棉纱库存为12.9天,当前以消耗库存为主,随买随用,备货积极性不高。织布厂全棉坯布成品库存26.5天,成品库存稳中小升。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

轻纺城成交情况

轻纺城成交好转,触碰过去五年均值水平,棉布端偏弱。

全棉布市场较节前减弱,交投氛围减弱,织厂维持小单出货,产销率较往年同期偏低,坯布报价走弱,实际成交视量优惠,织厂维持在盈亏线附近。

从订单上来看,目前织厂小单、散单为多,大订单极其难寻,且往年翻单的订单量同比下降,目前在机生产订单以冬季订单为主,织厂多表示今年纯棉布订单比例明显下降。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

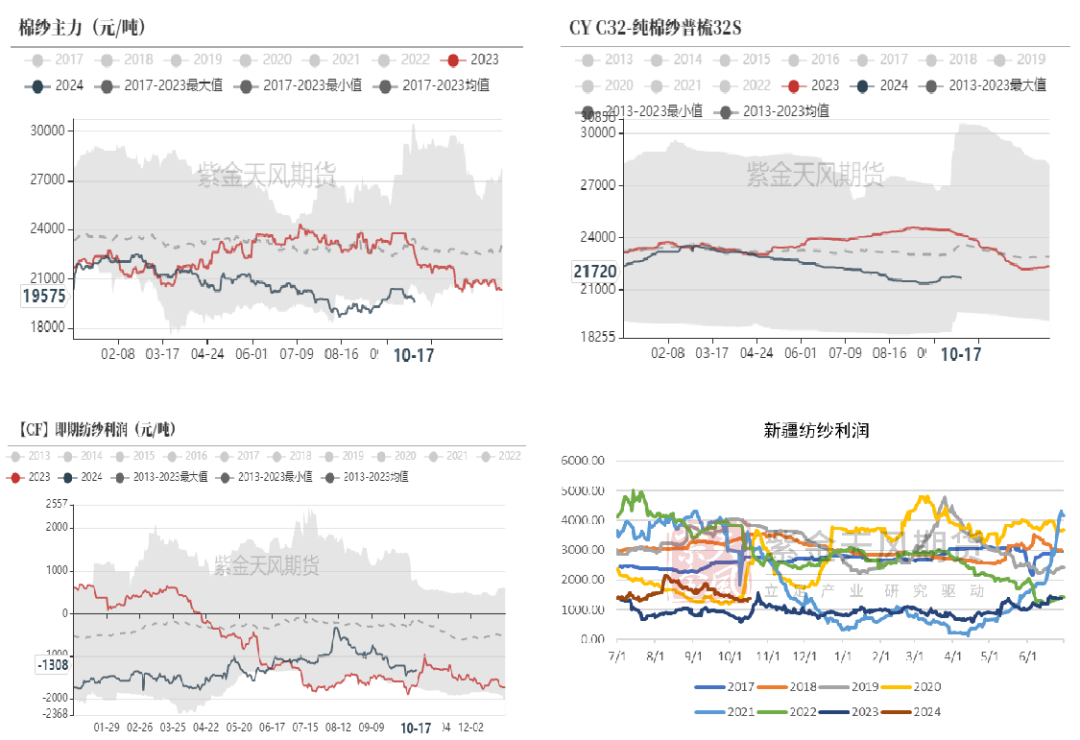

棉纱:下跌主导

郑棉延续弱势,纯棉纱市场受原料下跌影响,市场整体信心不足,纺企走货为主优惠成交,价格跌幅在300元/吨左右,价格已经低于国庆前水平。从品种表现来看,低支牛仔纱走货较好,而中高支品种交投气氛则较为平淡,下跌主导。

随着前期纺纱亏损扩大,内地纺企现金流即期亏损1350元/吨,新疆纺纱利润在1380元/吨。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

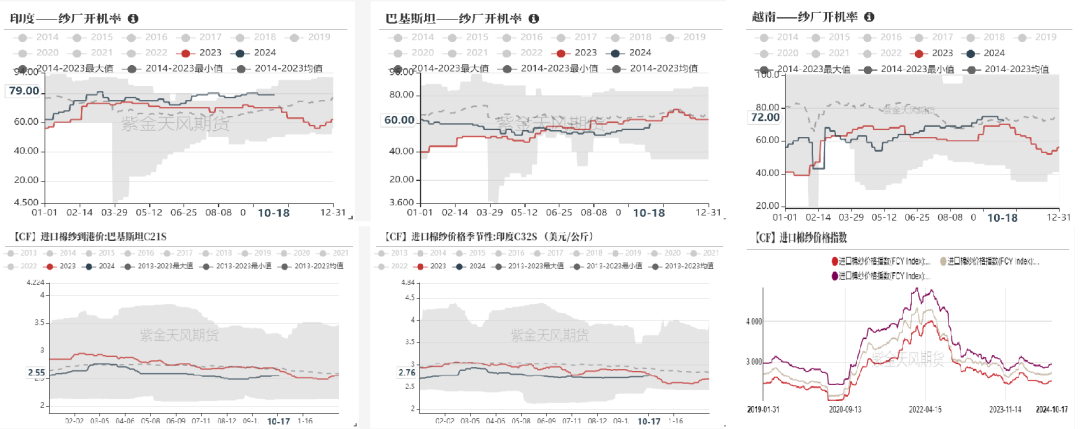

东南亚纱线情况

开机方面,印度持平,巴基斯坦开机情况较好,越南开机有所回落。

受越南纱厂前期销售接单较好,因而近期棉纱价格大多维持高位。印度棉纱出口价格继续下调,销售略有回暖。巴纱赛络纺因牛仔旺季需求提振,纱厂普遍挺价销售,议价空间暂不大。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

进口棉纱:内外纱价格再次走扩

进口纱到货扩量暂不明显,尤其气纺及赛络纺等规格供应仍偏紧,中国市场对巴纱赛络纺价格接受度强,整体订货利润仍然可观,整体进口纱与国产纱价走势存分歧,价差再次扩大。目前国内棉纱进口商及织厂,有开始为年底备货的考量。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

全球:巴西预期新年度增产

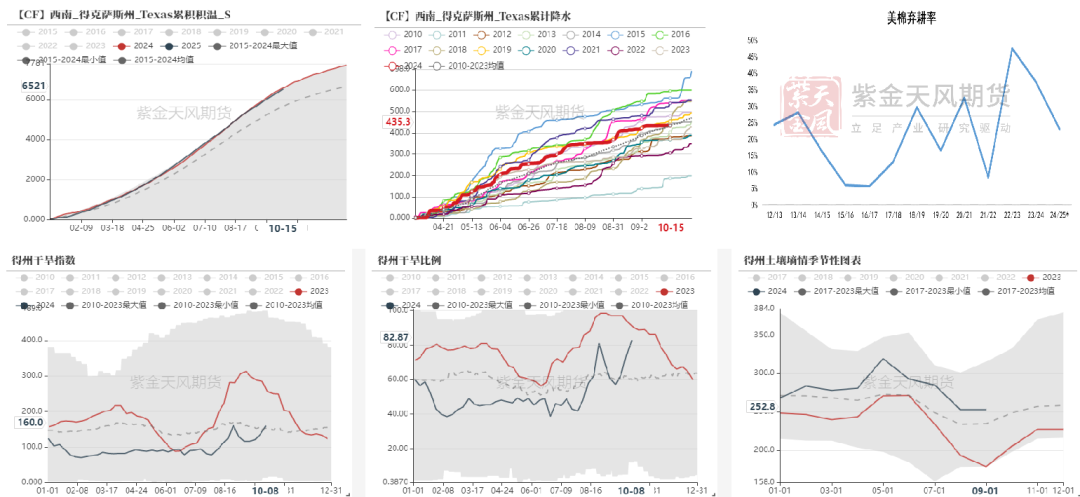

美国 - 干旱比例继续回升,与USDA调减产量对应

截止到10月8日,美棉主产区(92.8%)的干旱程度和覆盖率指数125,同比低74,环比上周升19;德克萨斯州的干旱程度和覆盖率指数为160,同比低96,环比上周升23。

10月弃耕率较9月没有较大变化,但是单产下调,干旱及飓风天气给产量增加了不确定性,目前预计已经计价天气带来的影响。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

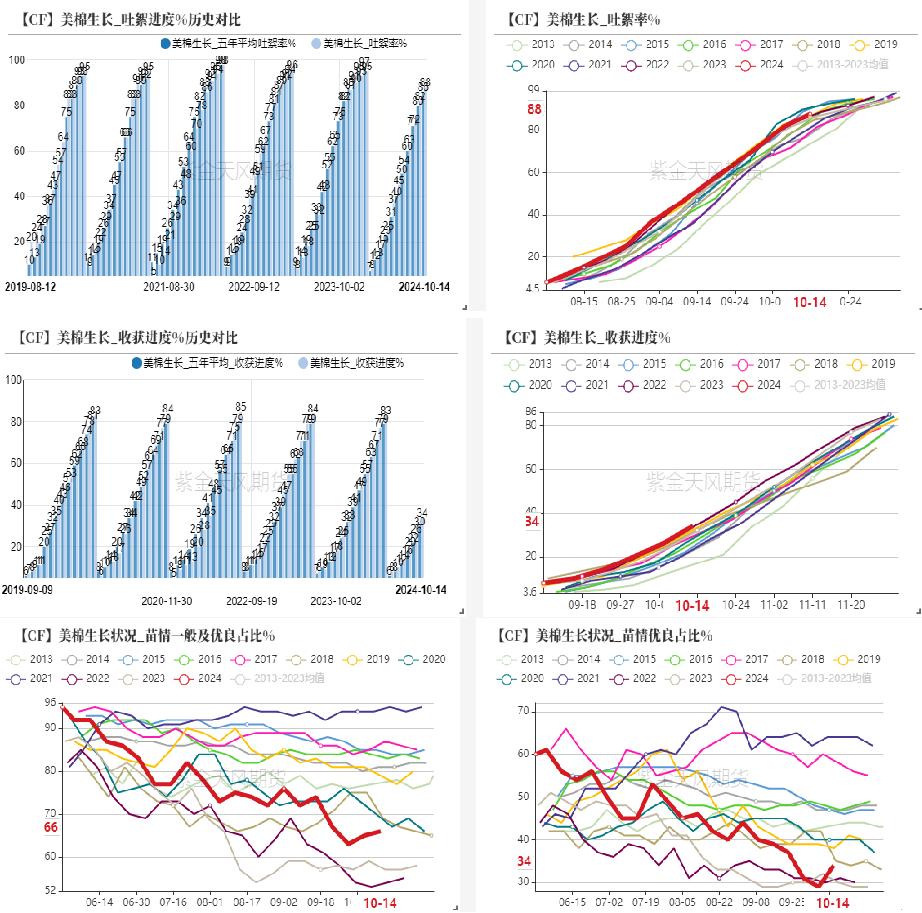

美国 - 优良率回升,收割进度偏快

美国农业部(USDA)公布的每周作物生长报告显示,截至2024年10月13日当周,美棉盛铃率为88%,前周为82%,上年同期为86%,五年均值为86%。

美棉收割率为34%,前周为26%,去年同期为31%,五年均值为30%。

美棉优良率为34%,前周为29%,上年同期为30%。

依据目前的弃耕率、优良率及单产下调,24/25年度美棉产量在297-313万吨。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

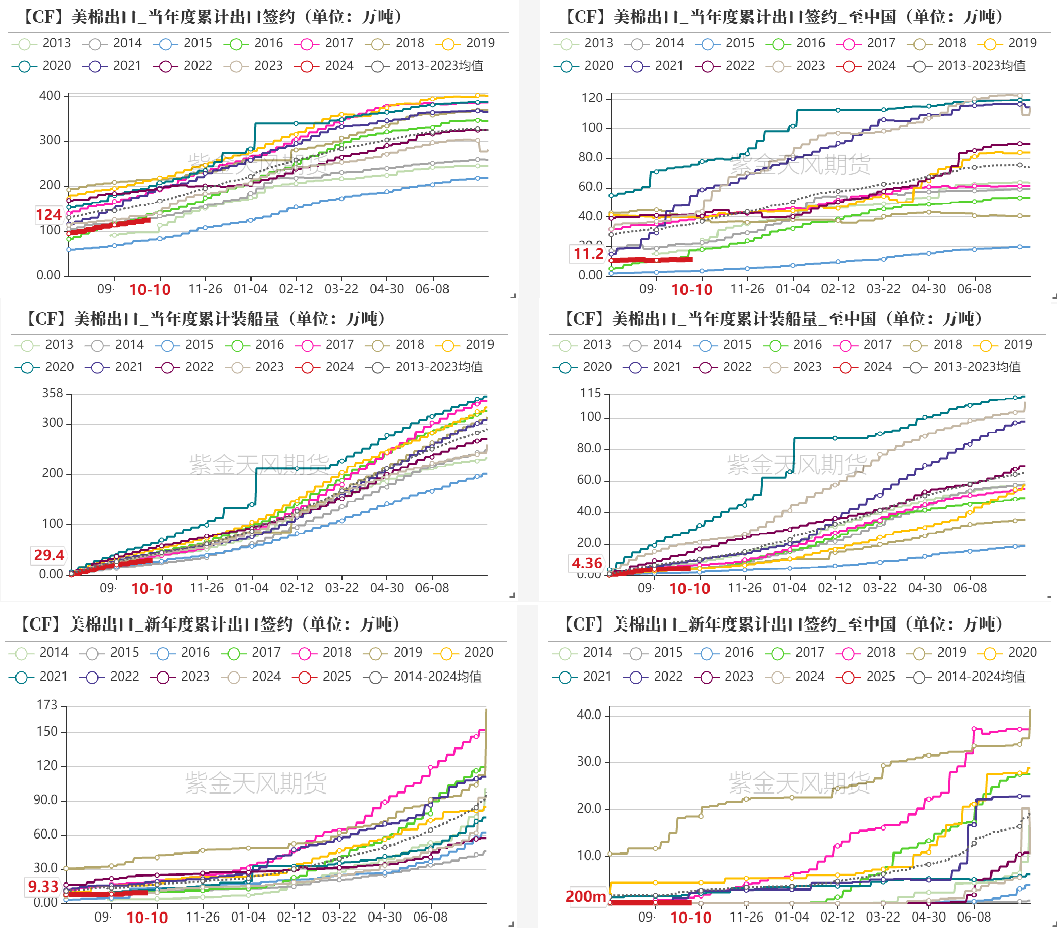

美棉出口周报:签约大增、装运下降

据美国农业部(USDA)报告显示,2024年10月4-10日,2024/25年度美国陆地棉出口签约量36275吨,较前周增长78%,较前4周平均水平增长68%,主要买家越南(10828吨,包括从中国转口1998吨、从日本转口23吨、取消91吨)、巴基斯坦(10351吨)。

2024/25年度美国陆地棉出口装运量13121吨,较前周下降39%,较前4周平均水平下降44%,主要运往巴基斯坦(3677吨)、墨西哥(2406吨)、孟加拉国(1339吨)、越南(1158吨)、中国台湾地区(704吨)。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

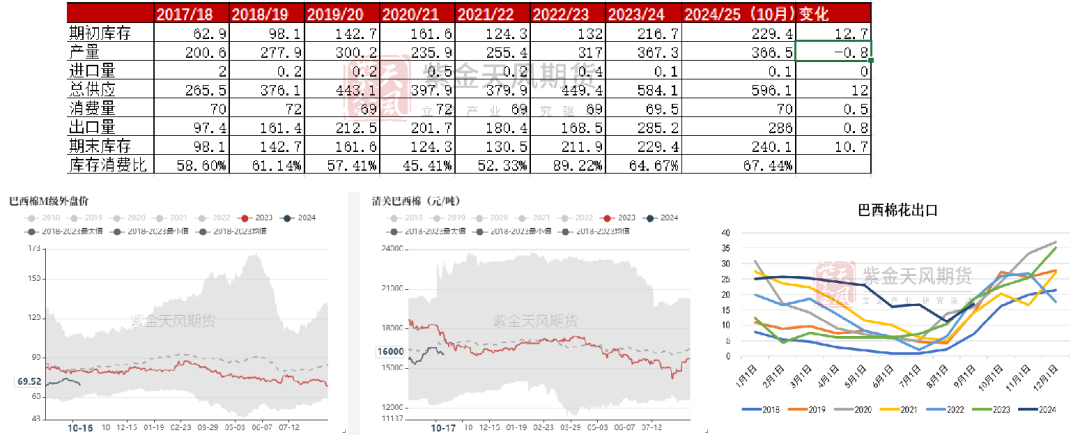

巴西棉24/25年度产量、出口小幅调增

据巴西国家商品供应公司(CONAB)10月份发布的2024/25年度最新产量预测数据:本年度巴西棉花总产预期为366.5万吨,较上一年度上升0.8万吨。

新年度种植面积升至200.13万公顷,产量小幅增加,单产较上一年度有所下滑,具体数值上单产降至122.1公斤/亩。

数据来源:紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

数据来源:紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 国内正规期货配资平台

文章为作者独立观点,不代表配资门户网观点