* 放大收益:杠杆可以放大投资收益,使投资者在短时间内获得更高的回报。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

核心观点: 震荡 近期供需边际变化未有超预期情况,但价格走势在基本面压力和信息扰动的作用下的波动有所加大,锂价也如我们此前提及,下行流畅程度有所减弱,但基于基本面来看,碳酸锂或将继续计价需求淡季预期,锂价仍有一定下行空间,建议空单轻仓持有。

现货价格:偏空 电池级碳酸锂现货价格下跌3350元/吨至7.37万元/吨。

月差:偏多 集中注销月临近,关注11/12价差。

碳酸锂周度产量:偏空 上周国内碳酸锂产量环比增加186吨至13357吨。

进口锂矿价格:偏空 澳大利亚、巴西锂辉石精矿CIF价格环比分别-35、-20美元/吨至760、760美元/吨。

国内锂矿价格:偏空 国内锂辉石精矿5%-5.5%价格环比-245元/吨;国内锂云母精矿2.0%-2.5%价格环比-140元/吨。

冶炼利润(外购辉石):中性 生产利润环比+49元/吨至-1137元/吨。

冶炼利润(外购云母):中性 生产利润环比+504元/吨至-6302元/吨。

三元利润:偏空 三元材料生产利润环比减少1000至7400元/吨。

三元开工率:中性 三元开工环比持平于47.72%。

上游周度库存:偏空 上周冶炼厂库存环比增加1731吨至50595吨。

下游周度库存:偏多 上周下游企业库存环比减少66吨至30123吨。

平衡&展望

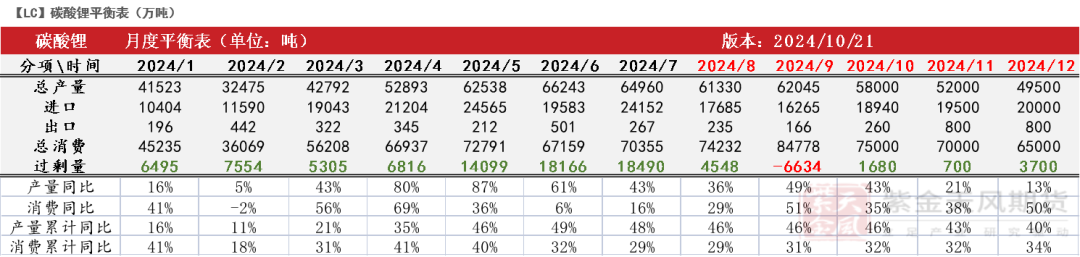

上周总结:上周碳酸锂期货价格再度走出一轮跌势,但周度末受市场交易个别新概念影响,锂价出现反弹。供应端,产量环比增加但变化量级较小,产量边际变动暂未导致基本面出现。需求端,10月正极材料排产环比预计将持平或小幅减少,结合当前调研情况来看,11月正极排产或有进一步减少情况,需求侧已逐步切入淡季,市场对于需求淡季的交易意愿仍旧维持。库存方面,去库情况持续,但近两周存在库存向下游环节转移的现象。仓单在期货价格拉涨时期出现累加,交割库外库存实际有所消化,而在Q4进入需求淡季后,总库存或重现累库情况。整体来看,近期供需边际变化未有超预期情况,价格走势在基本面压力和信息扰动的作用下的波动有所加大,锂价也如我们此前提及,下行流畅程度有所减弱,但基于基本面来看,碳酸锂或将继续计价需求淡季预期,锂价仍有一定下行空间,但需关注市场利好信息扰动,建议空单谨慎持有。

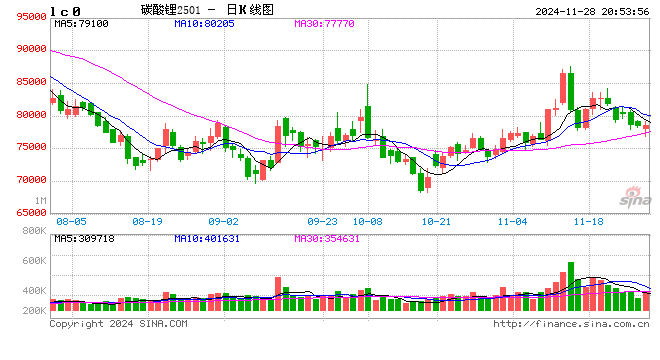

碳酸锂价格:重回跌势 周度末反弹

上周期价重回跌势

上周LC2411合约开于74600元/吨,收于70650元/吨,周内高点75150元/吨,低点68250元/吨,周跌4.40%。

上周碳酸锂期货延续跌势,其中周五触及新低68250元/吨,下午盘在概念交易的影响下出现反弹。

数据来源:同花顺;Wind;紫金天风期货研究所

数据来源:同花顺;Wind;紫金天风期货研究所

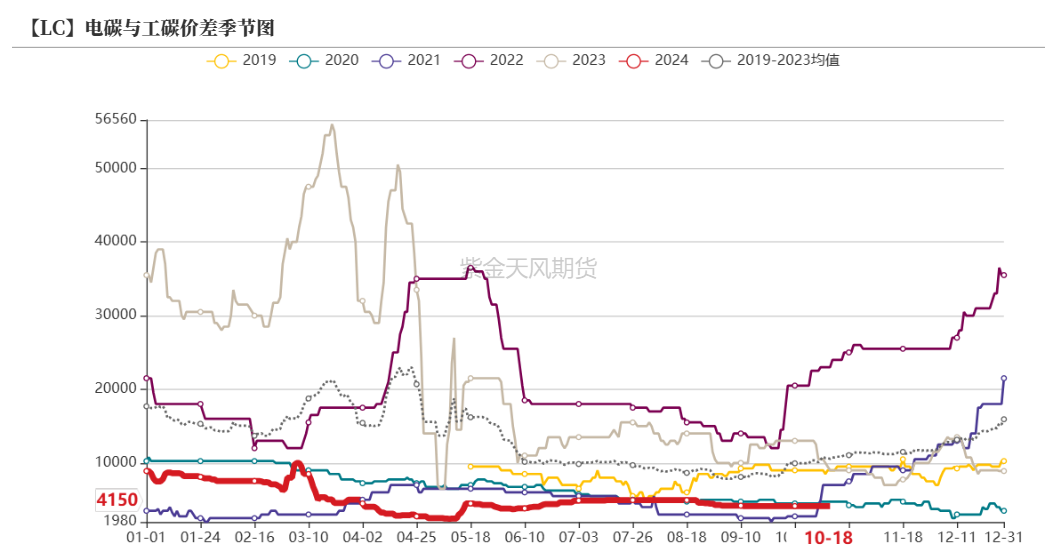

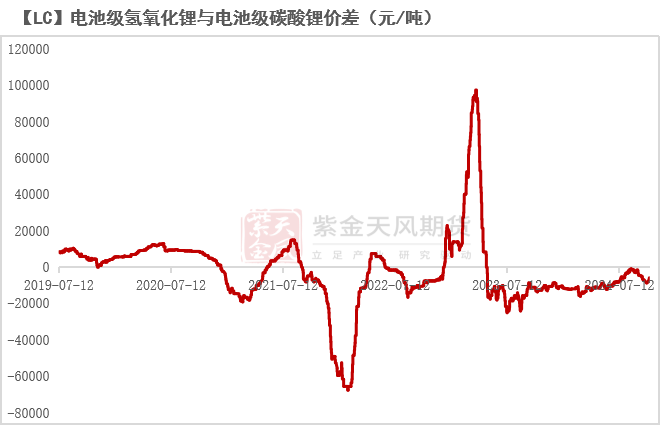

现货报价走跌 电/工价差环比持平

价差方面,上周电/工碳价差环比持平于4150元/吨,电池级氢氧化锂/碳酸锂价差收敛2300至-5725元/吨。

数据来源:SMM;Mysteel;紫金天风期货研究所

数据来源:SMM;Mysteel;紫金天风期货研究所

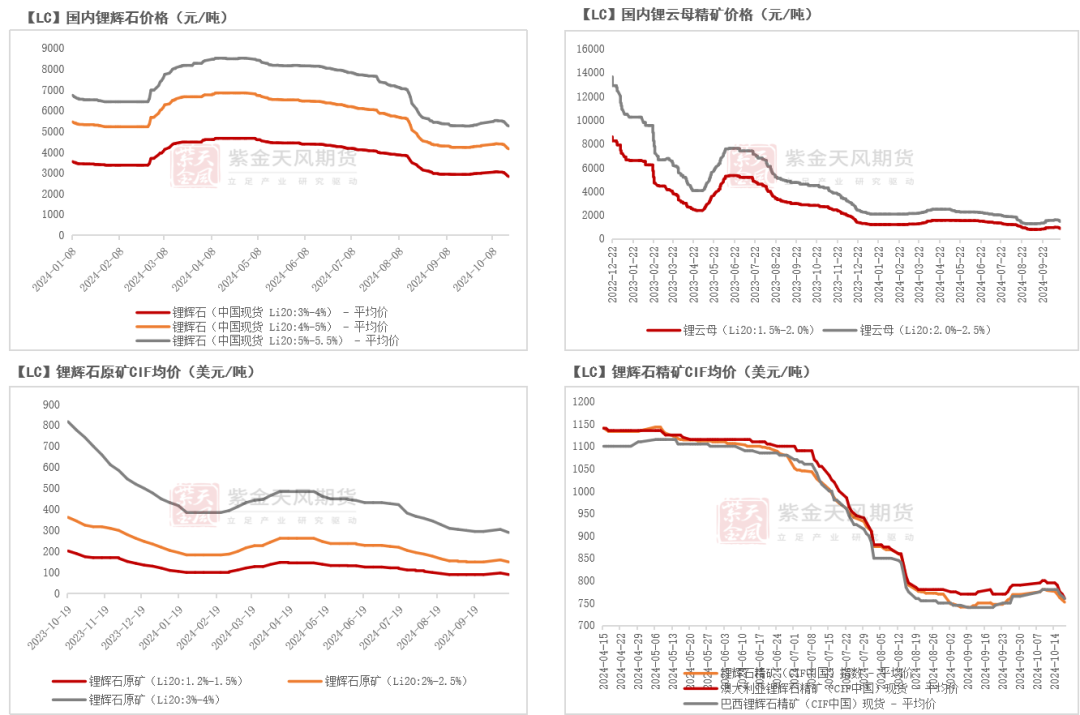

锂矿:原料价格略有回调

锂矿现货价格回落

上周国内锂矿现货、进口锂矿价格下跌。其中:

国内锂辉石精矿3%-4%、4%-5%、5%-5.5%价格环比分别-215、-235、-245元/吨至2830、4160、5260元/吨;国内锂云母精矿1.5%-2.0%、2.0%-2.5%价格环比分别-117.5、-140元/吨至862.5、1457.5元/吨。

进口锂辉石原矿1.2%-1.5%、2%-2.5%、3%-4%CIF价格环比分别-7.5、-10、-15美元/吨;澳大利亚、巴西锂辉石精矿CIF价格环比分别-35、-20美元/吨至760、760美元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

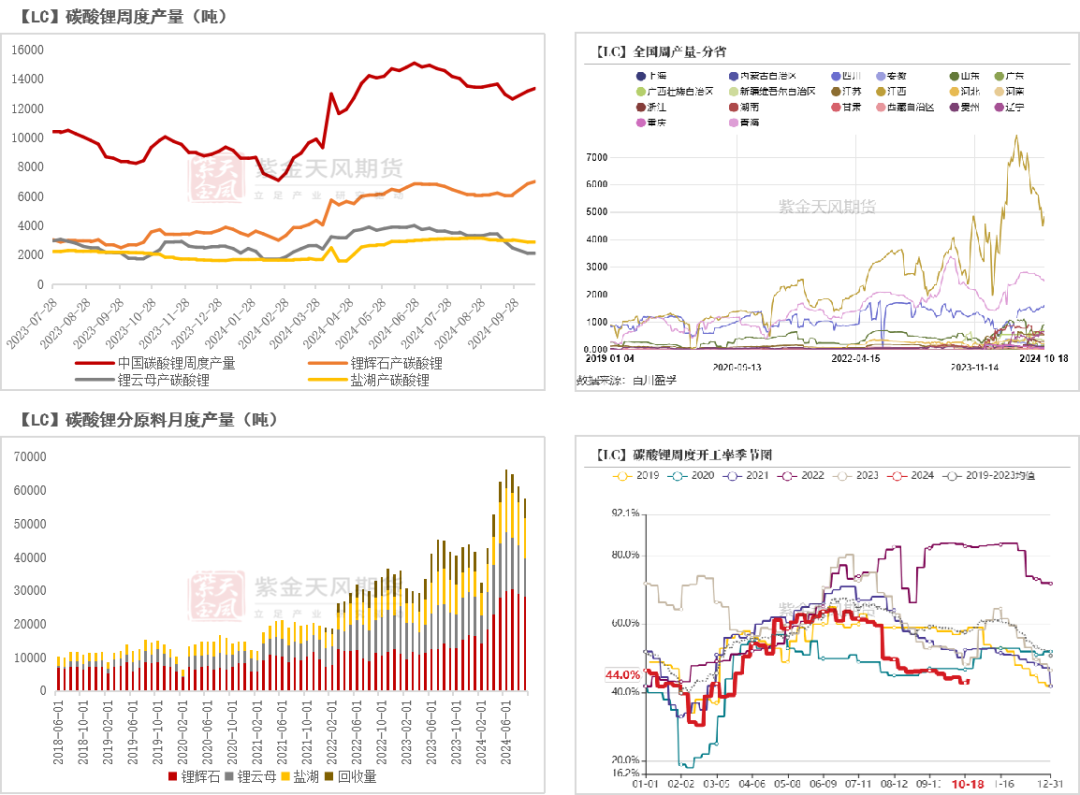

中游:产量小幅增加

产量环比增加

周度产量方面,上周国内碳酸锂产量环比增加186吨至13357吨。其中辉石产、云母产、盐湖产碳酸锂分别+154、+32、+0吨至7007、2140、2877吨(SMM)。分地区来看,青海、江西、四川周产环比分别-50、+355、+78吨至2505、4855、1610吨;周度开工率环比增加0.4个百分点至44.02%(百川盈孚)。

月度产量方面,国内碳酸锂9月产量环比减少3810吨至57520吨,环比减6.2%。其中辉石产、云母产、盐湖产、回收产碳酸锂分别-950、-3210、-630、+980吨至28150、11370、12240、5760吨。

近期碳酸锂产量环比增加,分原料看,云母产碳酸锂出现波动,盐湖产碳酸锂季节性走低,整体而言,碳酸锂产量暂未出现预期外减少,而在近期期现价格抬升、海外原料到港的情况下,锂盐产出整体有所走高。

数据来源:SMM;百川盈孚;紫金天风期货研究所

数据来源:SMM;百川盈孚;紫金天风期货研究所

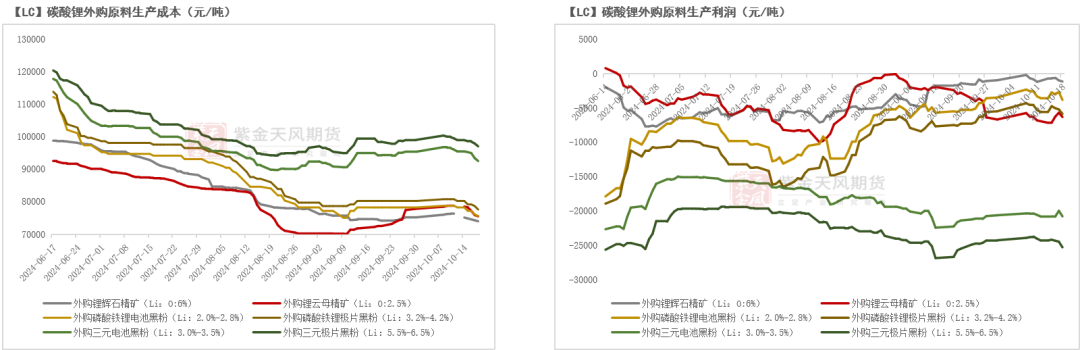

外购锂矿生产成本环比下跌 亏损窄幅震荡

近期锂矿价格再度回落,带动碳酸锂成本环比下行,但在宏观做多情绪的影响下,期现价格于区间内震荡,碳酸锂亏损程度并未有显著拉大。

外购锂辉石精矿(Li_2O:6%)、锂云母精矿(Li_2O:2.5%)、磷酸铁锂电池黑粉(Li:2.0%-2.8%)、外购磷酸铁锂极片黑粉(Li:3.2%-4.2%)生产成本环比分别-2221、-3247、-3187.5、-3150元/吨至74034、75551、75618.8、77650元/吨,生产利润分别+49、+504、-512.5、-550元/吨至-1137、-6302、-3818.8、-5850元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

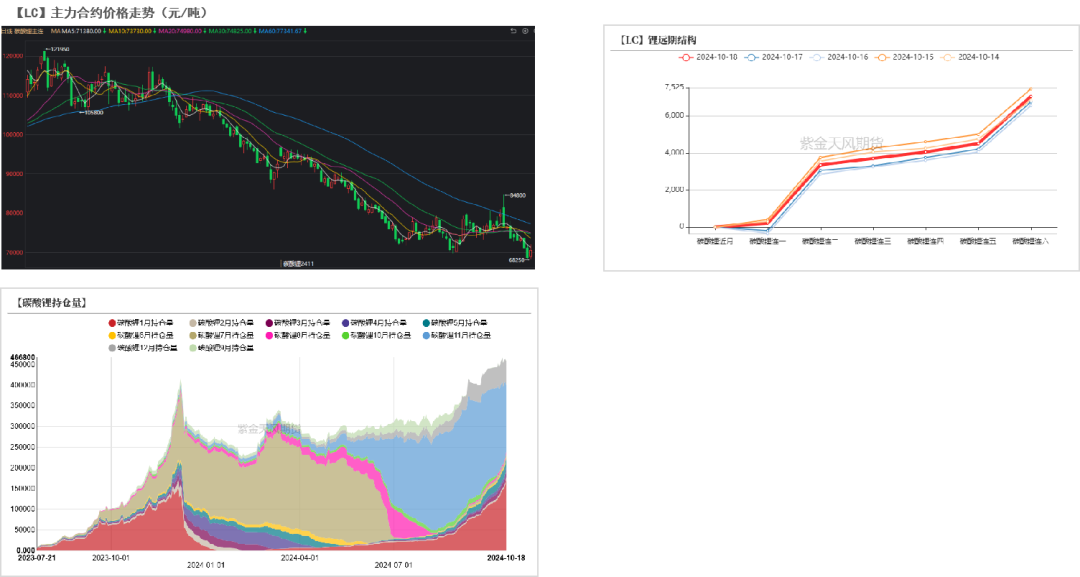

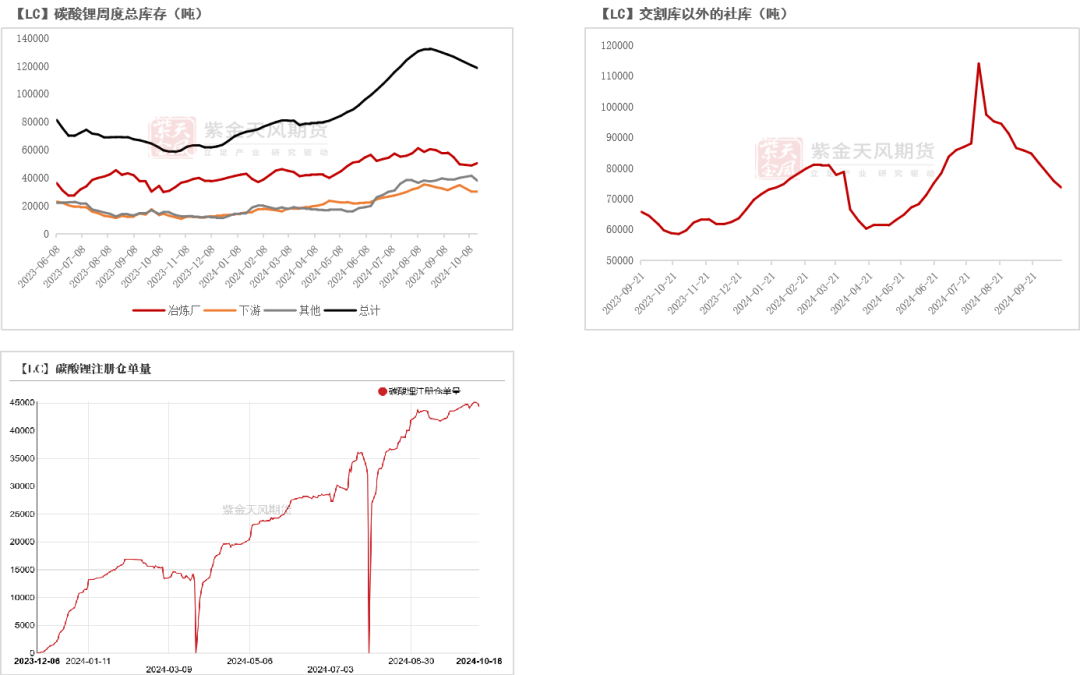

集中注销月临近 关注仓单流向

总库存方面,上周碳酸锂库存环比减少1855吨至118701吨,其中冶炼厂、下游、其他碳酸锂库存分别+1731、-66、-3520吨至50595、30123、37983吨。

注册仓单方面,截至10月18日,注册仓单共44341吨,较10月11日增加254吨,仓单总量继续增加,但临近集中注销,预计将重新出现仓单向场外社库转移情况。

数据来源:SMM;广期所;紫金天风期货研究所

数据来源:SMM;广期所;紫金天风期货研究所

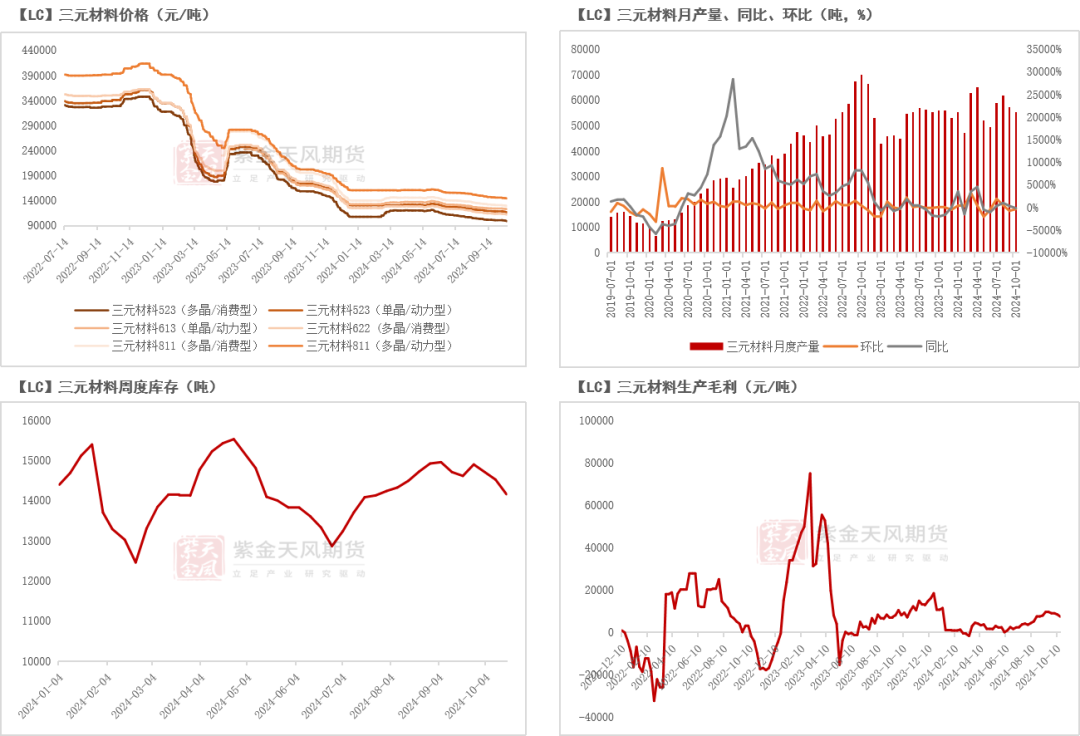

正极:10整体排产预计将有下降

三元材料:10月排产环比走低

上周三元材料价格有所回落,不同产品下跌1000-2100元/吨左右。

三元材料9月产量达57300吨,环比减少4575吨、7.39%,10月产量预计达55230吨,环比减少55230吨、3.61%。

周度库存环比减少364吨至14520吨,近期三元材料库存环比减少,结合10月预计产量看,后续三元材料库存或进一步缩减。

上周三元材料生产毛利环比减少1000元/吨至7400元/吨。

数据来源:SMM;钢联;紫金天风期货研究所

数据来源:SMM;钢联;紫金天风期货研究所

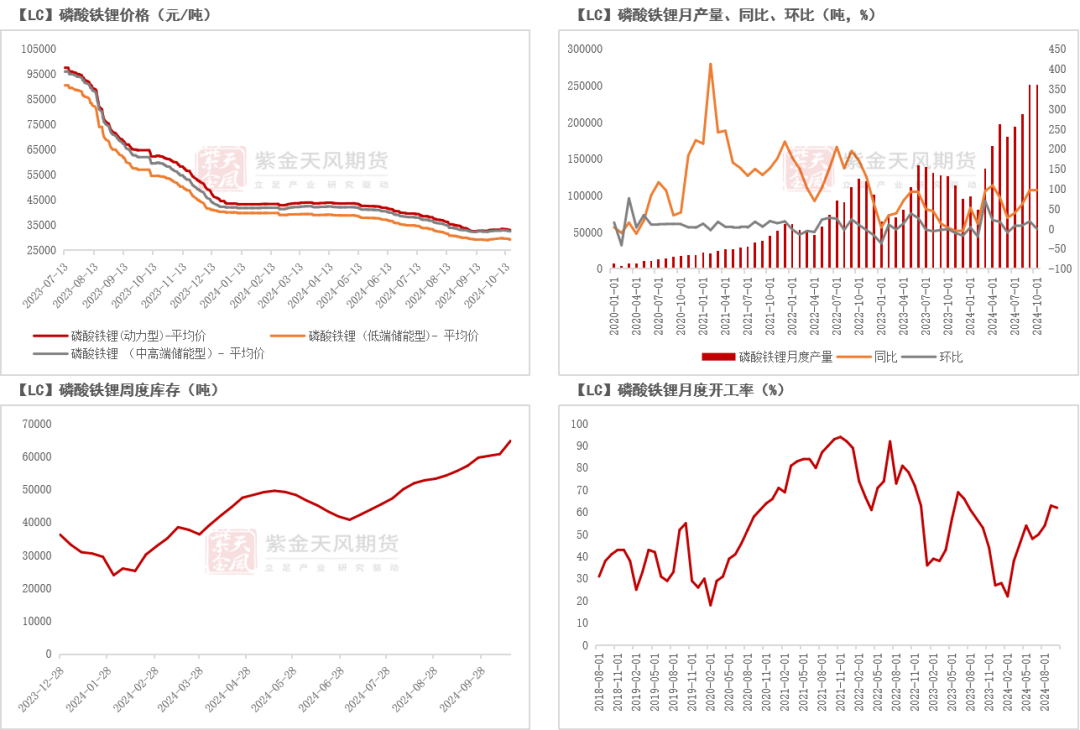

磷酸铁锂:10月排产环比预计持平

上周动力型、低端、中高端磷酸铁锂价格分别下跌675、550、450元/吨,库存环比增加4010吨至64795吨,厂库压力进一步加剧,然而10月产量环比未有显著减少,磷酸铁锂库存预计将有进一步累加。

磷酸铁锂9月产量达251340吨,环比增加39850吨、19%。10月产量预计达251260吨,环比几近持平,10月开工率预计达62%,环比减少1个百分点。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

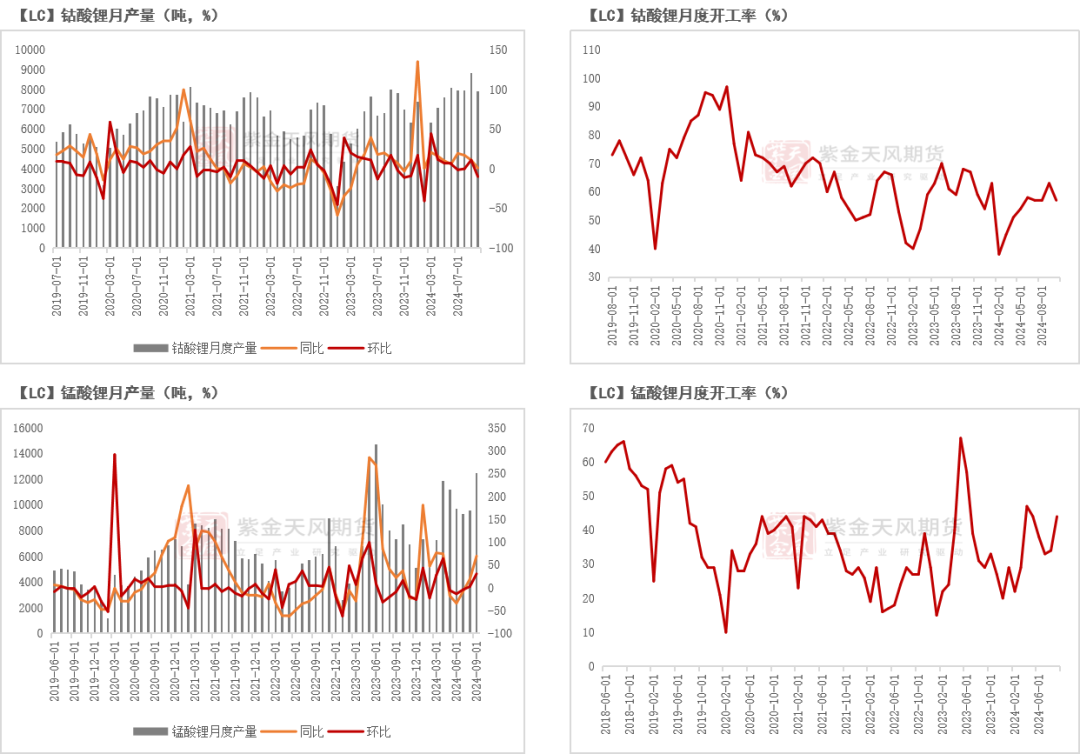

钴酸锂10月排产环比预计下降

钴酸锂9月产量达8820吨,环比增加11%,开工率63%,环比增加6个百分点。10月产量预计达7900吨,环比减少10%,开工率预计达57%,环比减少6个百分点。

锰酸锂9月产量达12454吨,环比增30.59%,开工率达44%,环比增加10个百分点。

数据来源:SMM;紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

数据来源:SMM;紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配资炒股理财

文章为作者独立观点,不代表配资门户网观点